加密市场反弹:为何“再无山寨牛”?

随着贸易摩擦的影响逐渐减弱,加密市场开始触底反弹。过去一周,市场加杠杆的需求激增:OKX USDT借贷利率一度飙升至39%(年内新高),各个平台的USDT短期理财收益率普遍上涨2-3个百分点。盘面上,市场的赚钱效应正从比特币向山寨币扩散。根据CoinMarketCap数据,自4月8日以来,市值前100的币种上涨中位数为38%,超过比特币的28%,这意味着绝大多数山寨币在此次反弹中已跑赢比特币。

尽管如此,笔者认为,尽管山寨币的修复性行情仍未结束,但再次出现全面性牛市的可能性极低,主要原因如下:

1、从过往的经验来看,当准入门槛逐步降低(阿猫阿狗无障碍发币)与标的资产供给持续扩容形成双重压力时,资本必然呈现头部聚集效应——优质项目不仅收割市场流动性,更形成结构性估值溢价(美股化和港股化趋势)。以纳斯达克市场为参照,其TOP7龙头企业不仅长期占据50%-60%的市值比重,更包揽30%-40%的成交份额,同时享有20%-30%的估值溢价(以市盈率计)。尽管头部公司的队伍也会出现调整,但是"赢家通吃"的特征始终没有变化。

2、根据Coinglass数据,加密市场2024年3月和2024年11月的日成交量峰值均为6000亿美元左右,这与2021年11月牛市见顶时的水平相当。也就是说,过去四年,市场的最大购买力并没有增长。市场陷入长期的增量困境通常意味着资金大规模入场的阶段已经结束(人口福利期已过)。

当然,成熟市场也不乏投机性机会,就像美股在科技巨头领涨时,也会出现像GME、AMC这样的投机标的。因此,在BTC、ETH、SOL、XRP等进入慢牛行情的同时,MEME、AI等题材的炒作仍将持续。但可以肯定的是,结构性行情将成为市场长期的主旋律。

在比特币持续反弹的背景下,作为避险资产龙头的黄金却出现回调,这引发了市场对比特币上涨持续性的担忧。然而,黄金的调整并不意味着避险资产炒作逻辑的终结,而是资金在不同避险资产之间切换的结果。

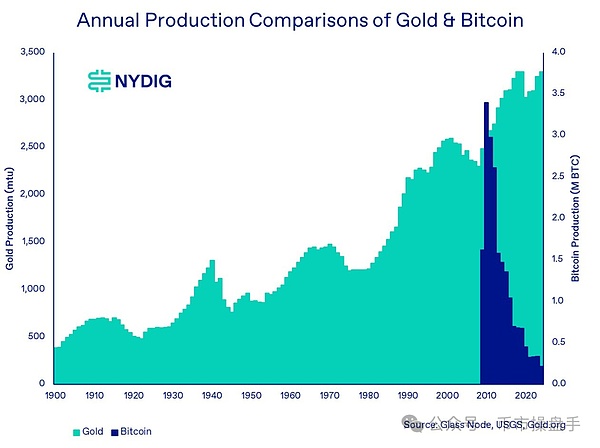

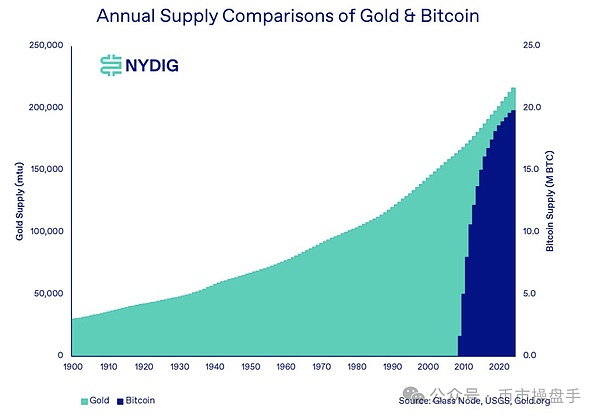

首先,稀缺性是黄金成为理想避险资产的重要因素,但与比特币固定的2100万枚总供应量相比,黄金的探明储量仍在以每年3000吨的速度增长。此外,随着开采技术的进步,黄金的开采量正以每年1.6%的速度稳步增加,且开采成本逐年下降。相比之下,尽管比特币的挖矿技术不断进步,全网算力持续增加,但由于内置的难度调整机制,比特币的产量依旧遵循每四年减半的规则,并将在2140年完全停止产出。这种供给特性的本质差异,使比特币成为历史上首个具备数学确定性的绝对稀缺资产,而黄金则始终维持相对稀缺的特性。

其次,在美国停止为全球贸易提供美元输出的背景下,新的结算工具将逐渐填补美元退出的份额。然而,黄金作为传统结算工具存在诸多局限性:一方面,黄金交割面临标准化不足的难题,不同成色、纯度的金条需要专业鉴定;另一方面,实物黄金的运输依赖专业物流和武装押运,跨境流转还需办理海关手续,交易成本居高不下。相比之下,比特币作为数字化资产完美解决了这些问题:其标准统一(每枚比特币完全等值)、交割即时(10分钟内完成跨境转账)、成本低廉(目前2-8美元)。特别是在高频、大额的跨境贸易场景中,比特币在成本与效率方面已经展现出比Swift等传统支付系统更加明显的优势(平均成本是Swift的一半,速度比Swift快100倍)。

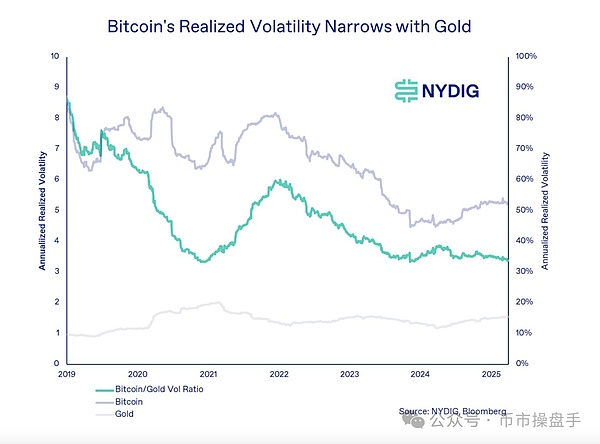

在过去较长时间内,比特币未能大规模推广为国际结算工具,主要原因之一是其波动率过高:2024年之前,波动率常常保持在60%-80%之间。然而,随着机构持币比例不断增加,比特币的波动率已在2024-2025年期间降至50%,比特币与黄金的波动率比更是创下3.5的历史新低。这表明,比特币在过去两年的波动率已显著收敛,这将有助于提升其作为国际货币的地位。

过去一周,市场表现最好的币种基本都有一个共同点:本轮调整严重超跌。例如,AI Agent板块的反弹幅度普遍达到200%-300%,但其前期跌幅几乎都超过90%,堪称“脚踝斩”。这也是很多投资者对反弹无感的原因。由于大量山寨币当前价格仍远离2024年11月的套牢密集区,山寨币的反弹大概率会持续一段时间。但需要强调的是,本轮反弹仍然是清仓垃圾币,换车到BTC、ETH、SOL、XRP、ADA、SUI、BNB组成的加密TOP 7的机会。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin First Digital USD

First Digital USD Solana

Solana 瑞波币

瑞波币 波场

波场 币安币

币安币 狗狗币

狗狗币