SignalPlus 宏观分析特别版:贸易摩擦持续,市场情绪回暖

美国与全球在关税问题上的对抗仍在继续。近日,特朗普声称已进行了「超过 200 场」贸易谈判,并透露近期与中国进行了通话。然而,这一说法遭到中国驻华盛顿大使馆的否认,后者明确表示「中美之间并未就关税问题展开磋商或谈判」,并敦促美方停止混淆视听。

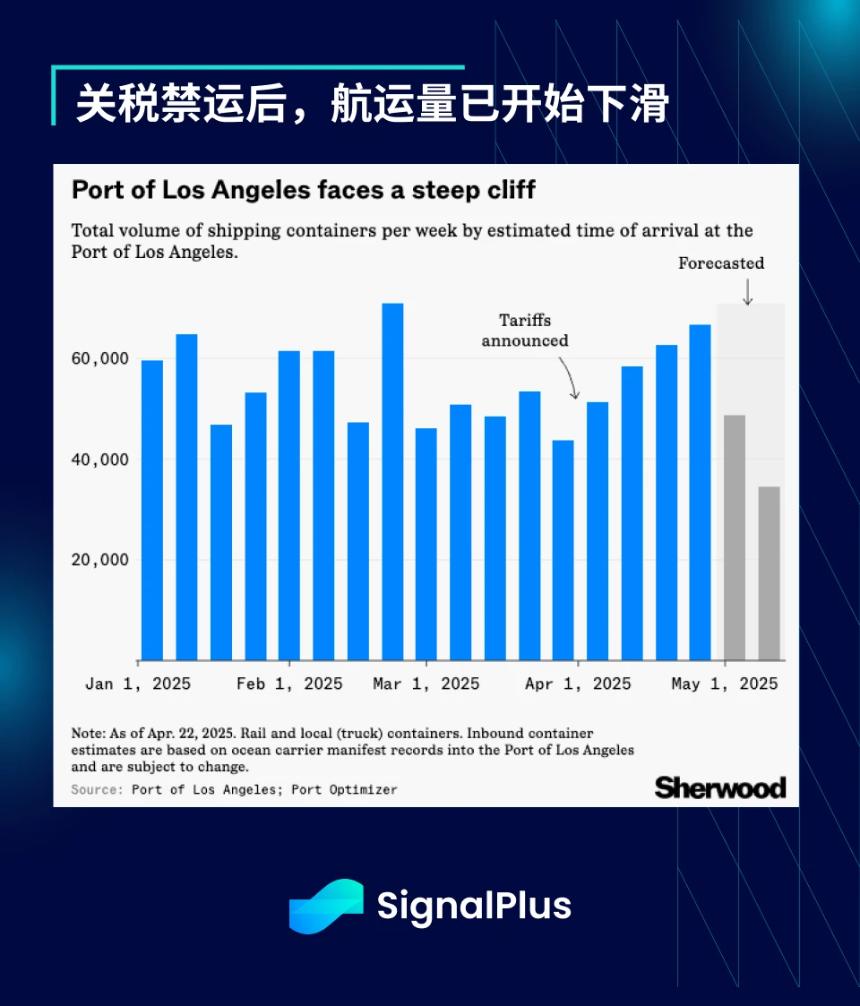

政治观察人士指出,尽管可能有低级别的沟通进行,但达成实质性协议的可能性仍然渺茫。目前生效的贸易禁运已对上半年经济增长造成拖累,预计短期内中美贸易谈判难以取得突破性进展。

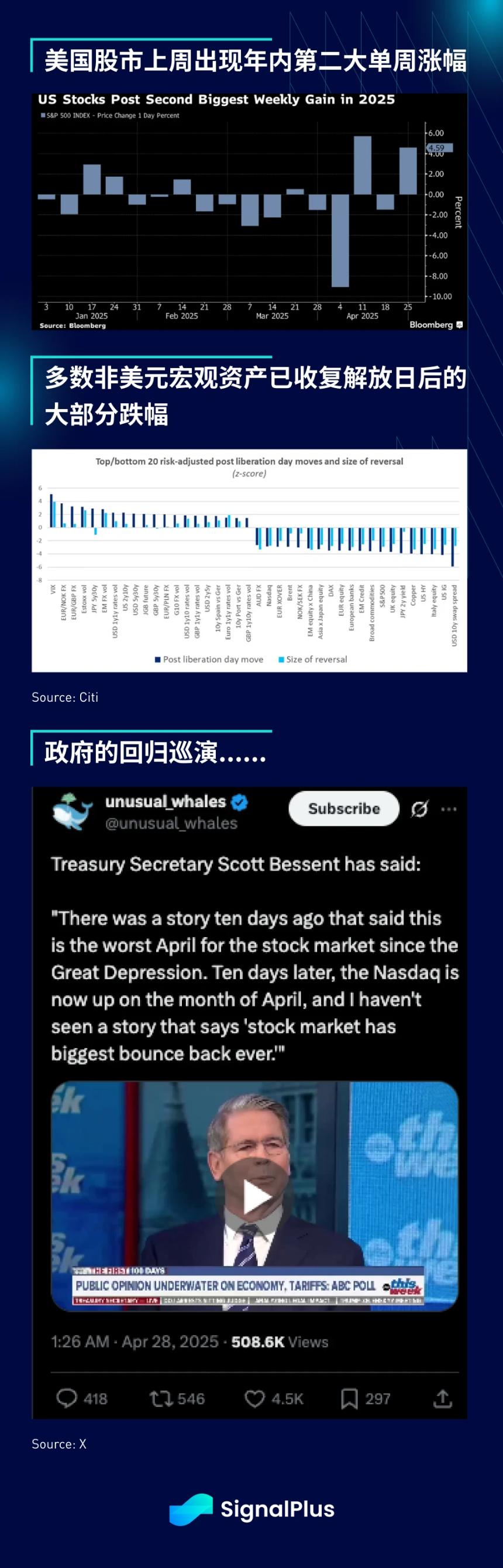

在缺乏进一步利空消息的情况下,市场逐渐企稳。上周,美股创下年内第二大单周涨幅,多数非美元宏观资产也收复了自「解放日」以来的大部分跌幅。

波动率和信贷利差也出现复苏迹象,尾部对冲工具陆续到期,最坏情境(至少目前)尚未到来。我们预计,风险市场可能会在短期内进一步反弹至「不合逻辑」的水平,而更明显的熊市阶段可能在今年下半年才会显现。

随着各国逐步切断供应链依赖,贸易关系破裂对经济增长的负面影响正在显现。若未来几年美国经常帐赤字开始逆转,全球投资组合将重新评估对美元的依赖程度。

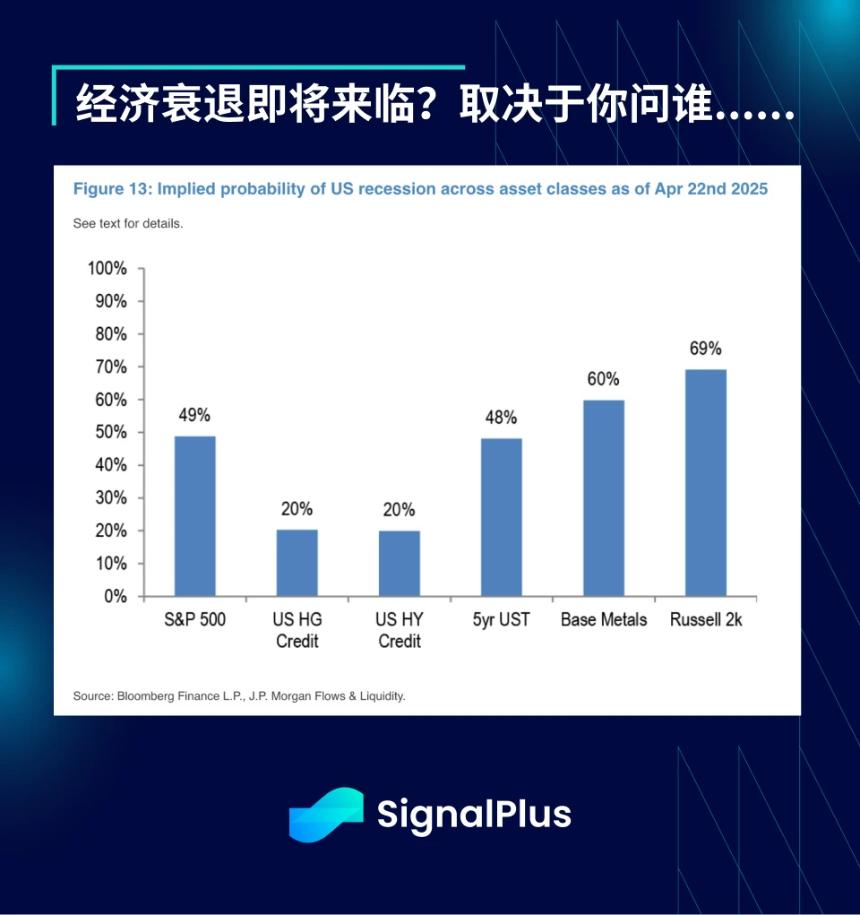

有趣的是,从历史模型推算,当前信贷利差定价隐含的美国经济衰退概率仅为 20% 左右。然而,小型股的表现则暗示约 70% 的衰退可能性,而美国国债与标普 500 指数则呈现出「五五开」的局面,不同资产对经济前景给出了截然不同的答案。

目前来看,市场正逐步恢复正常。美国国债迎来了近两年来最大规模的四周资金流入,投资者在经济放缓预期与通胀压力缓解之际大举购入债券。

正如长期读者所熟知,关于美债即将崩盘的担忧往往被夸大。事实上,2024 年私部门持有的美债规模持续增加,抵消了官方(中央银行)减持的影响,非美国投资者的持有量也维持在较高水平。

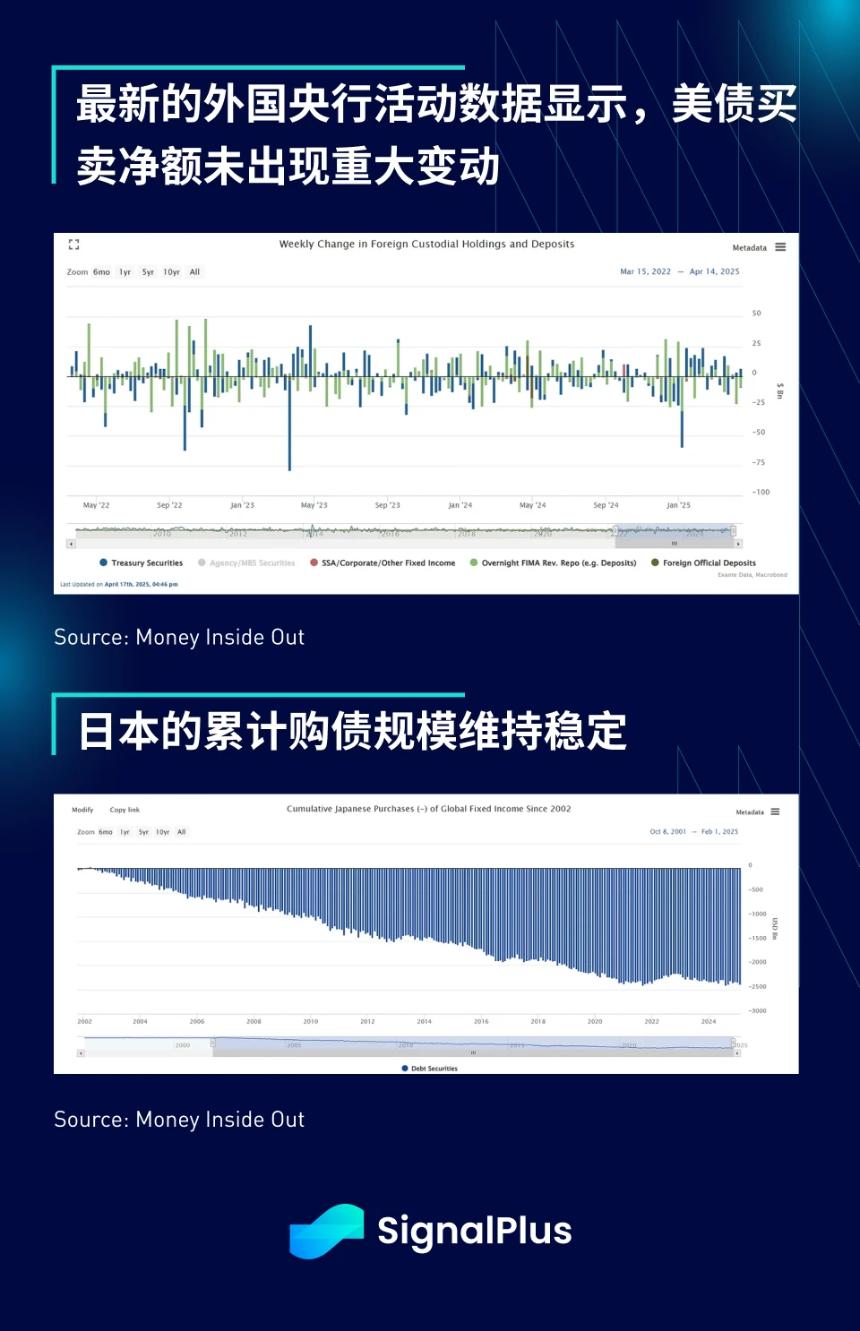

最新公布的每周官方活动数据显示,目前尚未出现大规模抛售美债的情况。即便市场有所担忧,日本的累计购债规模仍保持稳定。

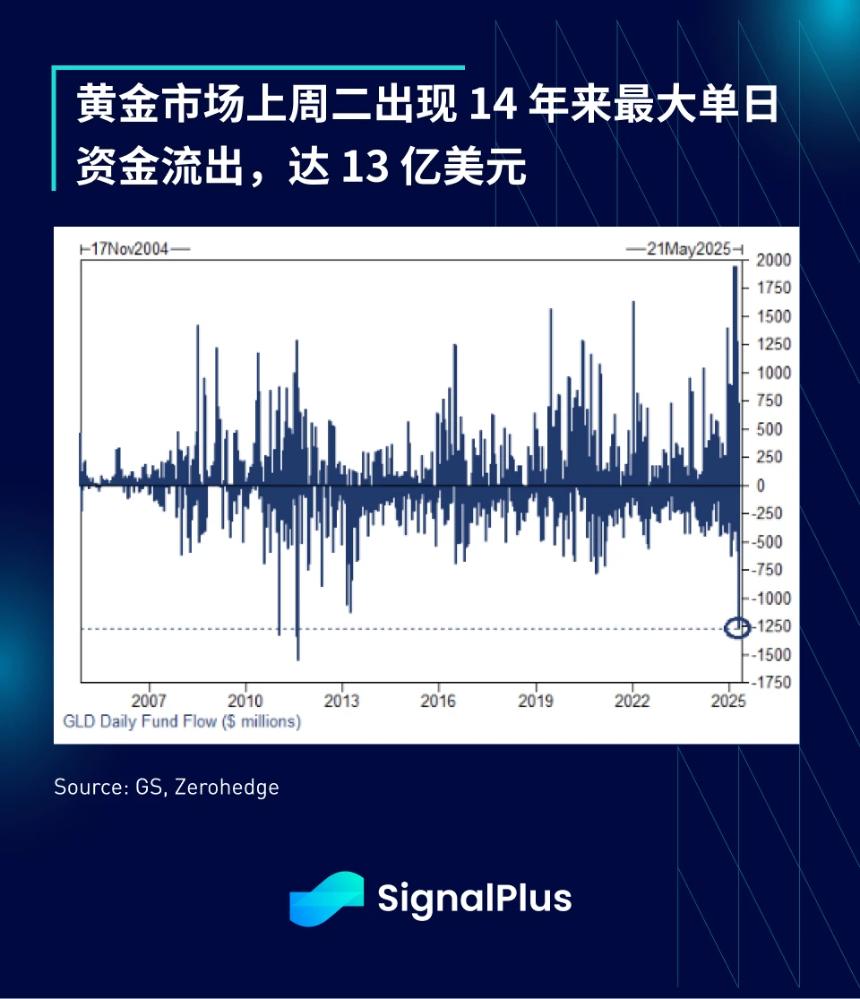

另一方面,随着市场风险情绪回升,黄金市场在上周二出现了逾 14 年来最大单日资金流出,交易商报告显示当日净卖出超过 13 亿美元。

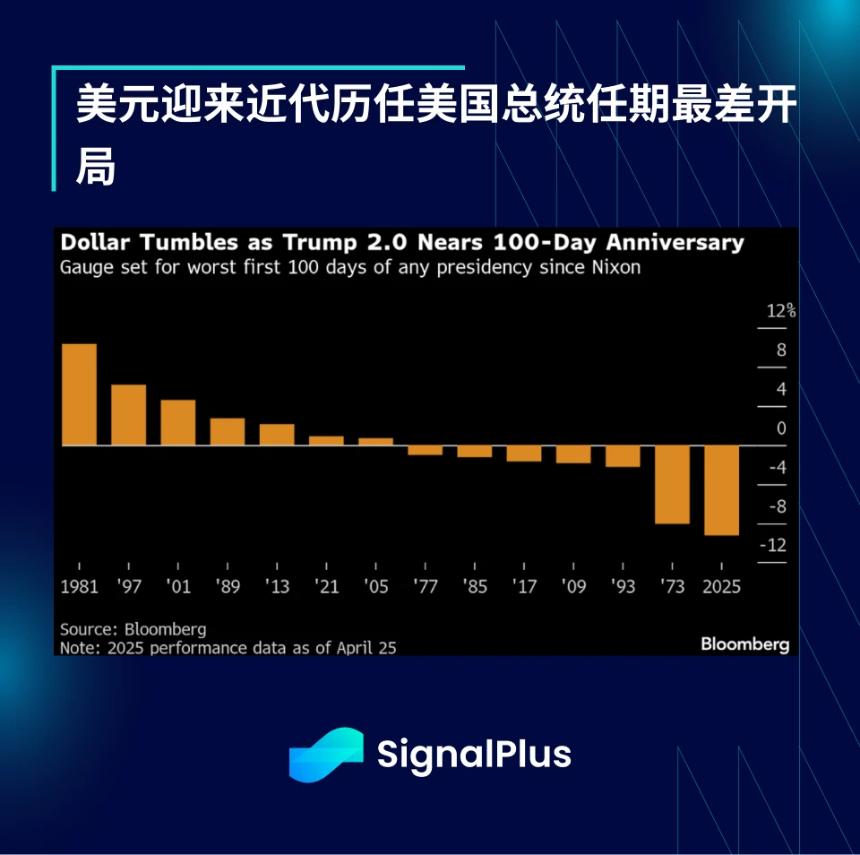

美元指数在本届美国总统上任的首 100 天表现疲软,迎来史上最差开局,兑主要货币跌幅超过 10%,甚至比 1973 年布雷顿森林体系瓦解时的表现更为糟糕。

雪上加霜的是,即使油价达到每桶 80 美元,沙特阿拉伯的财政状况也可能从资金贷款方恶化为借款方,这使得这个全球最大过剩资本来源之一消失,引发市场对美国庞大债务规模如何持续获得资金支持的疑虑。

比特币成为美元疲弱行情下的主要受益者,4 月份的表现超越纳斯达克指数与黄金,迎来自特朗普当选后最佳单周表现之一。

BTC 作为另类避险资产的叙事持续增强,其主导地位自 2023 年以来稳步上升,这反映了投资叙事的根本转变,而非单纯由市场 FOMO 情绪驱动的现象。

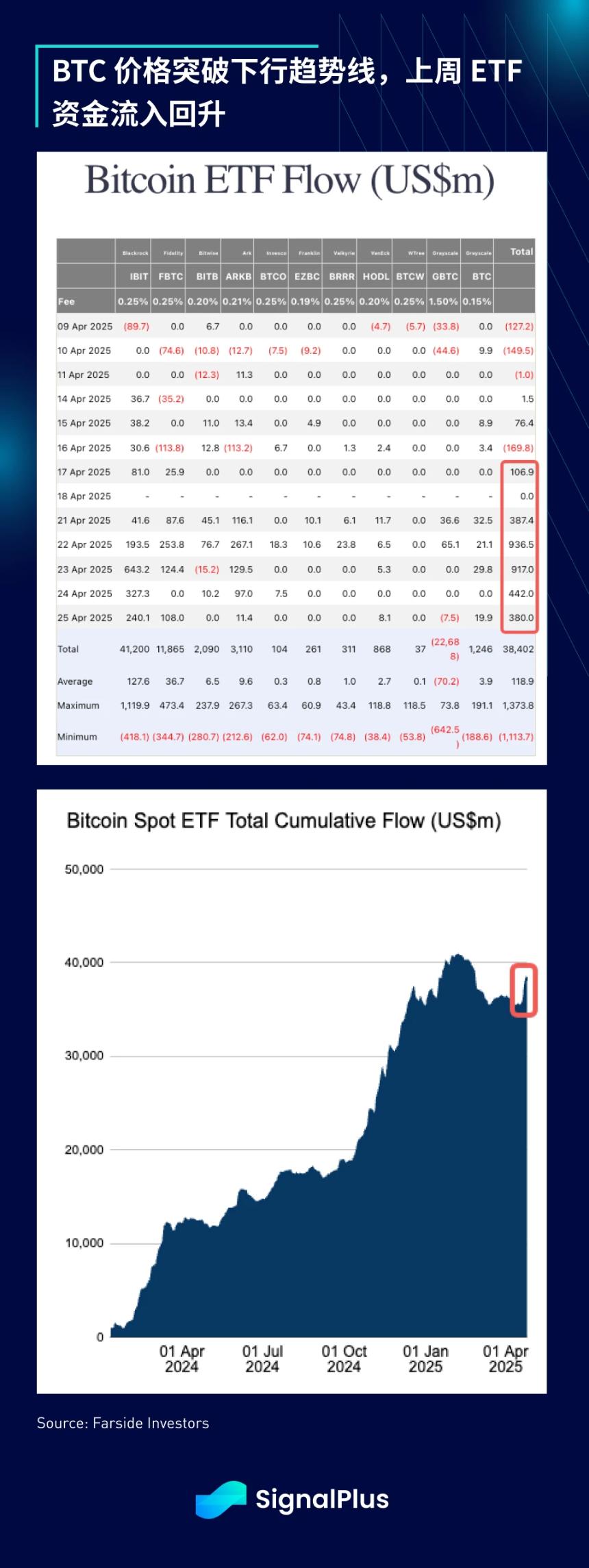

随着市场风险情绪改善,ETF 资金流入也出现复苏,连续 6 个交易日录得净流入,价格突破了 88 k 附近的下行趋势线。

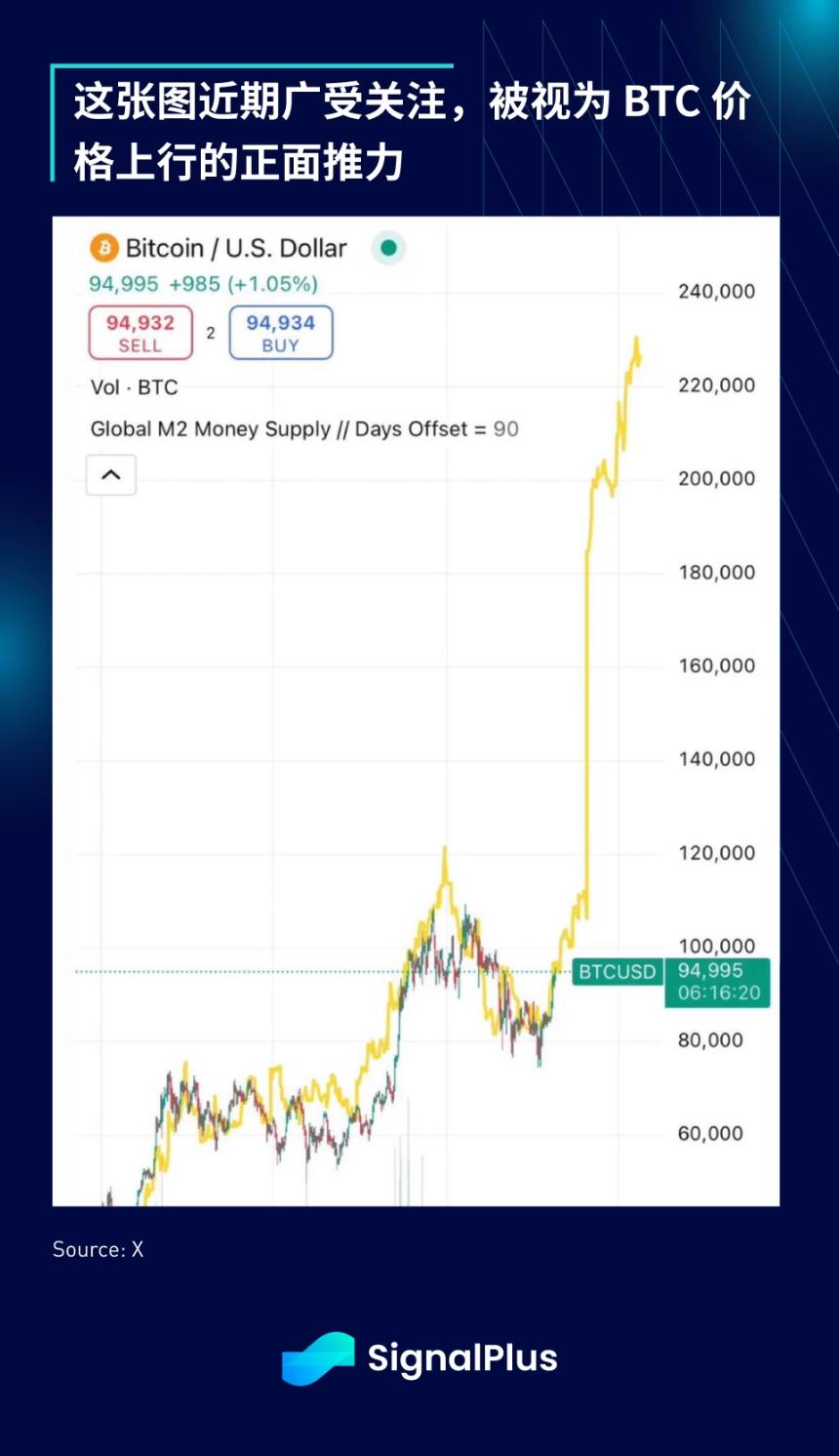

近期市场上有一个流行论调,认为 BTC 即将因 M2 货币供应量增加的延迟反应而上涨。尽管我们并不完全认同此观点,因为数据背后存在更多复杂细节,但我们仍对 BTC 的中期走势持乐观态度,预计为应对关税导致的经济放缓,货币和财政政策将有所放松。

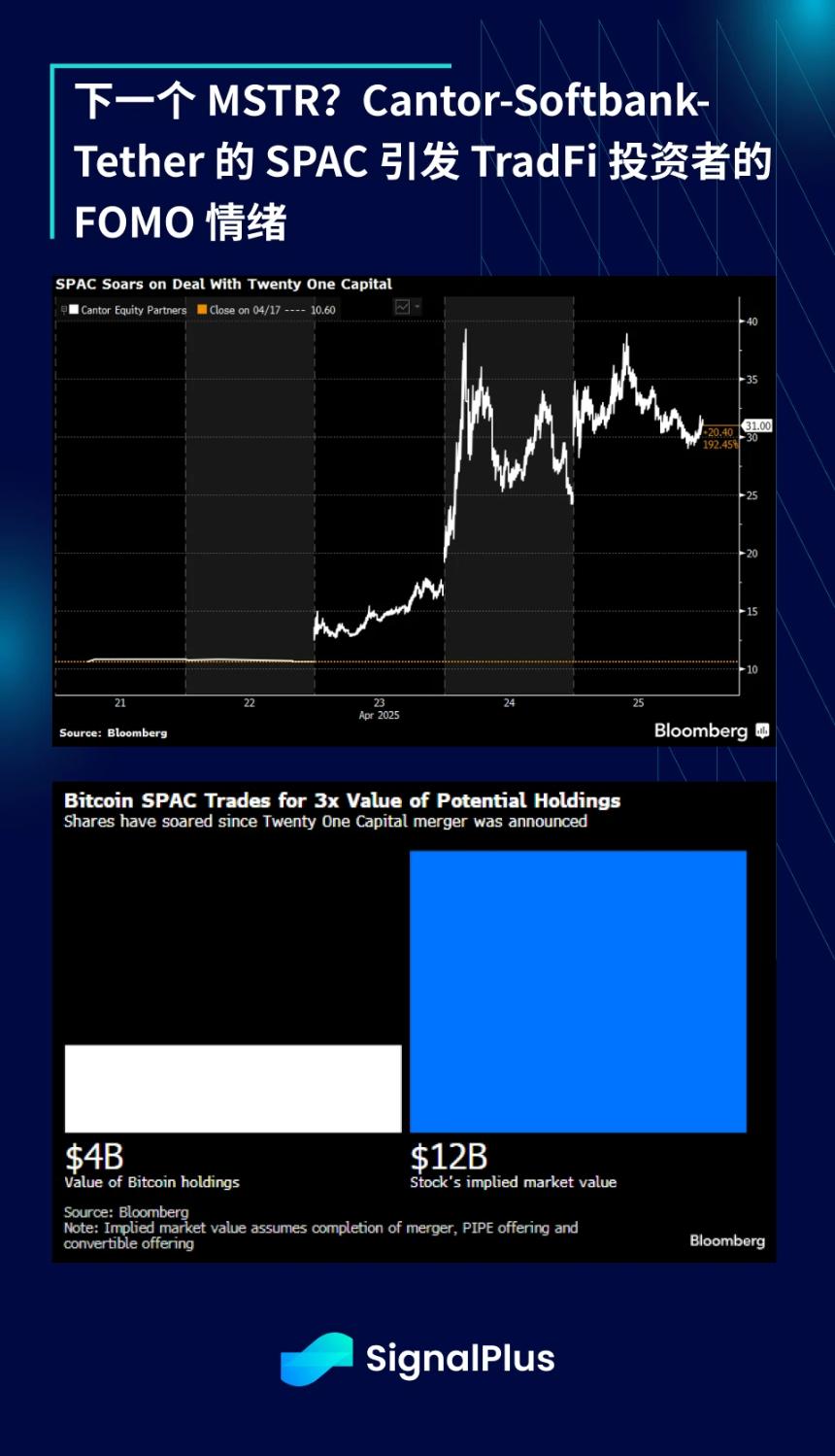

与此同时,我们也预期 FOMO 行为有所回归,但不一定会出现在 DeFi 原生领域。近期 Cantor、SoftBank 与 Tether 合作的 Bitcoin SPAC 已经吸引到大量传统金融投资者的关注。

需特别留意的是,FOMO 情绪更可能由传统金融市场回流到加密货币市场,而非相反。随着与加密货币挂钩的产品在传统交易平台日益普及,未来的行情热潮可能由主流投资者行为所推动。

展望本周,美国与欧洲将公布最新 GDP 数据,欧洲地区也将发布其他通胀指标,美国非农就业报告则预定于周五发布。日本央行预计将在周四会议上维持利率在 0.5% 不变,而美联储已进入 5 月 7 日会议前的缄默期。

在股市方面,本周有超过一半的 Mag-7 成员(Microsoft、Meta、Amazon、Apple)将公布财报,而企业 EPS 预测已大幅下修。

预计本周市场将把焦点转向经济数据和企业财报,忽略与贸易相关的噪音。祝各位交易顺利!

您可免费使用 SignalPlus 交易风向标功能t.signalplus.com/news,通过 AI 整合市场信息,市场情绪一目了然。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlusCN,或者加入我们的微信群(添加小助手微信,请删除英文和数字中间的空格:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 wETH

wETH 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 狗狗币

狗狗币 莱特币

莱特币