从长期投资视角看以太坊:当前价位或成历史性底部

近日,币安抛售约80亿美元的加密资产储备引发了市场的广泛关注。尽管市场普遍认为这仅是常规操作,旨在计提利润,但事实可能并不如此简单。

本次套现规模高达80亿美元,远超2024年2月11亿美元的7倍之多。这种大规模资产抛售可能出于两大原因:一是优化财务报表,二是进行股东权益分配。前者可能是为股权融资或股权转让做准备,后者则可能涉及重要股东的套现行为。

值得注意的是,减持后,币安的BTC持仓量从46,896枚锐减至2,747枚,降幅达94.1%;ETH持仓量从216,313枚骤降至175枚,降幅高达99.9%。这种清仓式减持表明币安对未来市场走势持较为悲观的态度。

此外,币安的大规模减持主要集中在1月份,这也为2月初市场的闪崩提供了合理解释。然而,资本布局往往隐藏在消息背后。 在当前低迷的市场环境中,渲染币安“跑路”的利空消息,其意图不言而喻。有趣的是,1月份被币安清仓的ETH,在2月初却被美股ETF大量抄底。

过去一年中,比特币的上涨得益于其作为新型储值媒介的认可,而Solana的热度则由PVP资金盘推动。尽管两者的参与群体不同,但它们的共同点在于上涨主要依赖资金驱动,而非技术创新。这也导致了本轮牛市中以太坊和山寨币的表现相对疲软。 然而,技术创新的速度难以预测。正如DeepSeek的出现让市场对低成本高性能大模型充满期待一样,区块链领域的突破也可能随时到来。因此,在相对低点买入并长期持有仍是明智之举。

在2月3日的暴跌中,ETH兑BTC汇率一度触及0.0237,创下近5年来新低,价格几乎回到2020年牛市启动前的水平。自2022年9月1日以来,ETH兑BTC累计下跌73%,类似跌幅历史上仅有2018年至2019年出现过。然而,历史经验表明,这种级别的下跌通常意味着中期大底的到来。

尽管L2分配机制存在一些瑕疵,且以太坊基金会的表现被认为不够积极,但这些并未动摇以太坊的核心竞争力。截至目前,ETH的基本面依然稳健。

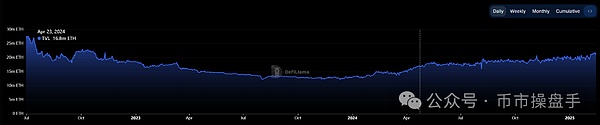

自2023年11月以来,无论ETH价格如何波动,以太坊网络的TVL(总价值锁仓)始终保持稳步增长。 即便在1月31日至2月3日的暴跌期间,以太坊网络的TVL也未出现明显下滑。这表明以太坊网络的长期需求仍在增长,而当前的低迷更多是由于行业总需求不足所致。

坎昆升级后,Layer 2 的交易费用下降了10倍到100倍,尽管单位TVL创造的网络费用环比有所下降,但单位TVL创造的交易量(包括L2)却呈现爆发性增长。 这表明在去中心化前提下,降本增效极大地提升了以太坊的网络价值。历史证明,创新往往始于降本增效,评估坎昆升级和L2扩容的战略意义应着眼于长远发展,而非短期波动。

尽管以太坊在本轮牛市中表现不佳,但在市值前100的代币中,它仍跑赢了88%的项目。这凸显了山寨币整体表现的低迷程度。根据TradingView数据,剔除市值前十的山寨币市值占比从2月1日的9.8%跌至2月3日的7.8%,刷新近3年最低纪录。目前,绝大多数山寨币估值已低于历史分位数的80%,价格处于历史分位数的90%以下。

越来越多的人认为,只有比特币才代表区块链的最终价值,而其他项目可能只是时代的记忆。然而,历史经验显示,当一个板块进入“杀逻辑”阶段时,通常意味着低点已经出现。笔者始终强调,只有约5%的山寨币具有长期价值,它们多为细分领域的龙头。

每一次崩盘后的信心重建都需要时间,甚至可能经历二次探底。投资者应在低点分批建仓,耐心等待新周期的到来。

对于稳健型投资者而言,头部交易所的平台币仍具备一定的安全边际,而ETH也可作为考虑对象,毕竟质押解禁和混合型加密ETF的推出将为其带来增量。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit Crypto.com

Crypto.com Bitfinex

Bitfinex 抹茶

抹茶 泰达币

泰达币 比特币

比特币 以太坊

以太坊 First Digital USD

First Digital USD USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 Grass

Grass Pi

Pi Sui

Sui