深入解读MSTR 2025年第三季度财报:比特币持仓与未来展望

作者:Phyrex 来源:X,@Phyrex_Ni

在周四美股收盘后,MicroStrategy(MSTR)公布了其2025年第三季度财报。数据显示,每股收益达到8.42美元,超出市场预期的7.90美元;第三季度收入为1.287亿美元,同样高于市场预期的1.183亿美元。财报表现强劲,推动盘后股价上涨超过5%。

截至2025年10月26日,MSTR共持有640,808枚比特币(BTC),总成本为474.4亿美元,折合每枚比特币成本约为74,032美元。当前比特币价格为107,300美元,账面盈利高达213.33亿美元,其中仅第三季度净盈利(账面)就达到28亿美元。

这究竟意味着什么?

以标普500中的American Express为例,该公司在全球资产排名中位列第67位,其2025年第三季度利润为29亿美元。另一家知名科技公司Oracle(甲骨文)在同期的GAAP净利润同样为29亿美元。由此可见,MSTR的账面净利润已基本符合全球前100强公司的标准,而这主要得益于比特币价格的飙升。

然而,值得注意的是,MSTR在最新的标普评级中仅获得B-的垃圾股评级。这一评级并非完全针对MSTR本身,而是由于比特币价格波动性过大所致。可以说,标普对MSTR的评级实际上间接反映了对标比特币的看法,只不过单纯的比特币评级可能稍高一至两级,因其没有杠杆。

潜在危机?

截至2025年9月30日,MSTR持有的现金及现金等价物仅为5,430万美元,这是否意味着其只能用这笔资金购买比特币?答案是否定的。

MSTR并不依赖现金购买比特币,而是通过资本结构调整实现,包括发行股票、债券和结构化信用工具,将法定货币转换为比特币。

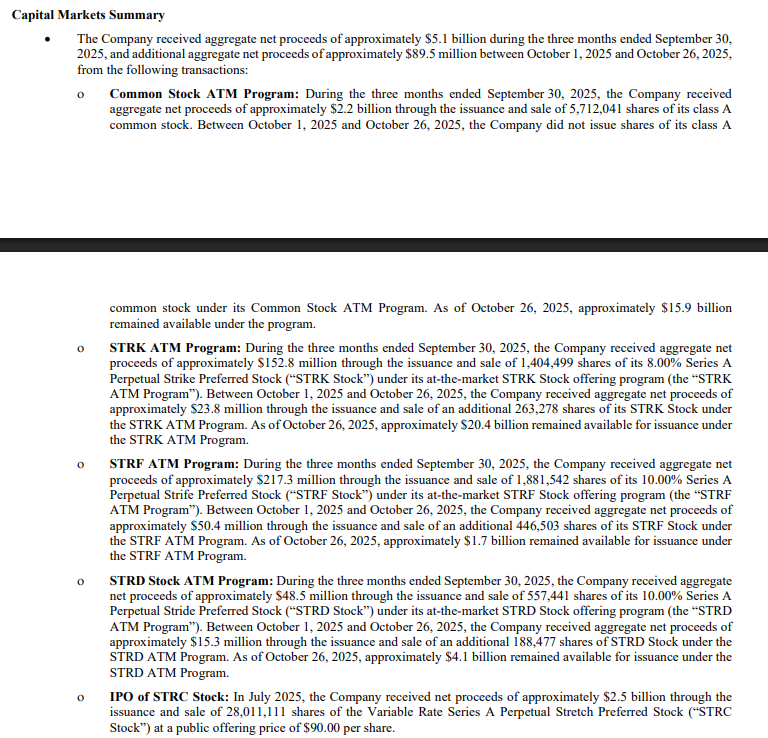

根据2025年第三季度财报显示,截至2025年10月26日,MSTR通过多个ATM程序的剩余发行额度合计约421亿美元。换句话说,MSTR理论上最多可购买价值421亿美元的比特币。

为何MSTR在第三季度放缓比特币购买?

MSTR将其Common Stock ATM Program(普通股发行程序,剩余额度约159亿美元)分为三个区间,并根据mNAV水平决定发行强度和用途:

A. mNAV阈值 < 2.5x 战术性(Tactically)发行

-

支付债务利息

-

资助优先股股息

-

其他公司有利情况(如小额补充现金)。

此区间内发行规模有限,避免在低溢价时过度稀释股权。

B. mNAV阈值 2.5x - 4.0x 机会性(Opportunistically)发行,主要用于购买比特币。视市场机会而定,平衡融资与比特币收益率。

C. mNAV阈值 > 4.0x 积极(Actively)发行,大规模用于购买比特币。高溢价时加速,最大化杠杆效应。

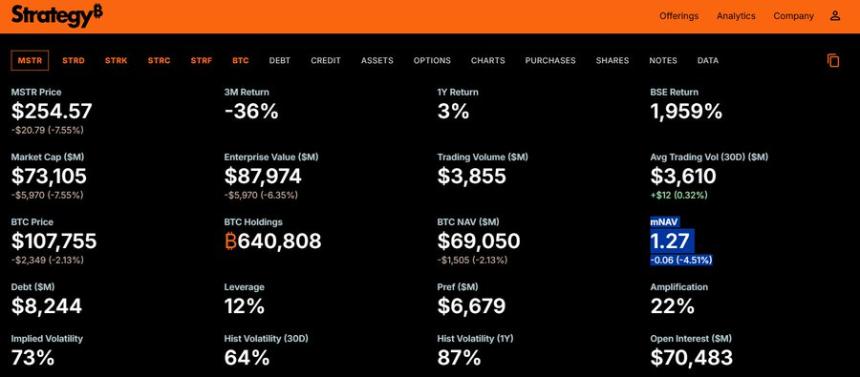

当前mNAV为1.27x(低于2.5x),因此MSTR可能仅将资金用于债务偿还或股息支付,而非大规模购买比特币。这也是第三季度比特币购买量放缓(仅22亿美元)的主要原因。

mNAV的计算公式是什么?

MSTR的mNAV是企业价值(Enterprise Value, EV)除以持仓比特币净资产价值(Bitcoin NAV)的倍数。

Enterprise Value (EV):公司总价值,包括市值 + 债务 + 优先股名义价值 - 现金。

Bitcoin NAV:公司持有的比特币市值(当前约64万枚BTC,价值超700亿美元)。

MSTR会暴雷吗?

短期(2026年)概率较低:除非比特币价格暴跌超过50%,否则MSTR拥有421亿美元的ATM额度可供快速融资,且运营现金流稳定。

长期(2028年)概率中等:若比特币长期低迷,债务到期压力增大(首笔大额债务于2028年到期)。统计表明,除非比特币价格跌破1.65万美元,破产风险才会达到最高。

实际上,比特币价格并非MSTR可能破产的主要原因。如果MSTR真的面临破产风险,核心问题在于其是否能够继续通过发行股票换取比特币。只要市场认可MSTR的模式并提供融资通道,其破产概率就会很低。

何时MSTR最安全?

-

比特币处于震荡上升周期

-

美联储流动性改善或降息预期

-

法定资本市场愿意购买比特币敞口

-

美国监管对比特币的认可增强

-

mNAV > 2.5,企业能继续增强资产负债表

-

非债务偿还时期

从个人观点来看,在2028年之前无需担心债务偿还问题。也就是说,除非比特币价格出现极端下跌,否则MSTR在短期内暴雷的可能性极低。2028年作为新的经济周期起点,预计将伴随美国大选、低利率环境甚至可能的货币宽松政策,流动性状况大概率优于当前。

因此,我认为2028年的债务问题不大,比特币价格也不太可能成为障碍。作为美股市场上目前唯一的比特币资产,MSTR在未来一个周期内暴雷的概率仍然较低。

PS:MSTR的核心逻辑在于利用市场信心 → 推高比特币价格 → 提升mNAV → 提升融资能力 → 再购入比特币的循环。这是一种索罗斯式的反身性模型,而非传统的资产抵押模型。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 OFFICIAL TRUMP

OFFICIAL TRUMP USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD Pepe

Pepe 瑞波币

瑞波币 大零币

大零币